無担保融資「カードローン」、返済は「リボ払い」の危険な選択

ゼロ金利なのに・・借入金利はケタ違い

金融庁は平成29年1月、銀行首脳との会合にて「銀行など金融機関のカードローンの在り方について各行と論議が必要」と宣言。同庁が懸念するのは、銀行が無担保で個人向けに融資するカードローン事業。企業向け融資に比べ貸出額は小口ですが、金利がおおよそ10~15%と桁違いに高水準であるためです。

平成28年11月には、日本弁護士連合会が、銀行のカードローンによる個人への過剰融資を防ぐため、銀行へ適切な審査態勢を構築するよう意見書を金融庁に提出。翌12月の多重債務問題に関する有識者会議で「銀行は利用者が収入ゼロでも貸付け、第二地銀からの借入だけで自己破産に追い込まれた」と事例も報告されました。

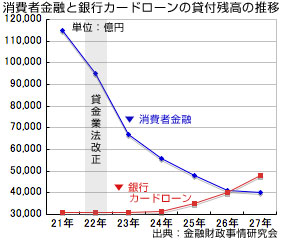

貸金業法改正で多重債務者180万人が9万人に減少

多重債務問題の懸念は、平成18年に貸金業法を改正。消費者金融業者に対して総量規制や上限金利引下げなど規制強化を施行。金融庁によると、ピークであった平成19年の借入5件以上を抱える多重債務者は180万人でしたが規制強化により9万人にまで激減しました。

多重債務問題の懸念は、平成18年に貸金業法を改正。消費者金融業者に対して総量規制や上限金利引下げなど規制強化を施行。金融庁によると、ピークであった平成19年の借入5件以上を抱える多重債務者は180万人でしたが規制強化により9万人にまで激減しました。

ただ、銀行のカードローンは規制対象外であったため、カードローン事業は拡大。全国銀行協会では、平成29年3月より融資の厳格化に問い組むとしています。

今では社会人1人で複数枚のクレジトカードを所有する時代。無担保ローンが拡大する中、買物決済の返済法でリボルビング払い(リボ払い)法が増加しています。決済額に関わらず、毎月少額の一定額を返済する方法で「毎月、一定の少額」が利用者に安心感を与え残高が膨れ上がり支払能力を超える問題、トラブルが国民生活センターに年々増加し持ち込まれています。

リボ払い:買物を増やしても毎月一定の少額返済で安心?

リボ払いは、決済額が増えても毎月一定の低額を支払うため、大きな買物をしても少額で済むという認識が働いてしまいます。

しかし、リボ払いの金利は、ゼロ金利政策中にありながらおおよそ10~15%と高水準に、さらに手数料が加わってしまいます。銀行など金融機関ではゼロ金利で収益が減少するなか、リボ払いの利用は主力事業ともなりえます。

ネト通販が拡大のなか「リボ払いでポイント倍増」となれば、消費者はメリットだけに目を向け、高金利、手数料の認識が薄くなるものです。クレジット契約時や決済時には支払法の確認をしっかり理解しなければ残高が増加、返済機関が長くなることを認識しなければなりません。

カード利用で「ポイント、マイル増加」が利用増加の要因

改正貸金業法が施行され総量規制などが強化されて通常の借入については一定の歯止めがかかりましたが、カードローンやクレジットカードでの消費についての規制は除外。カードを持ち利用することでポイントやマイルが貯まるなどメリットが魅力となりますが、本来の意義は「信用払い」と、ツケと同様で、金融機関に利息、手数料を贈呈していることを認識しておくべきです。

10年前の、多重債務者、自己破産者の増加問題を繰り返さず金融庁、金融機関が率先して消費者に説明しトラブルの発生を未然に防ぐ努力が期待されます。

[2017.3.6更新]